政治改革3法成立、与党が譲歩 企業献金、決着持ち越し

2024年12月24日 19時34分共同通信

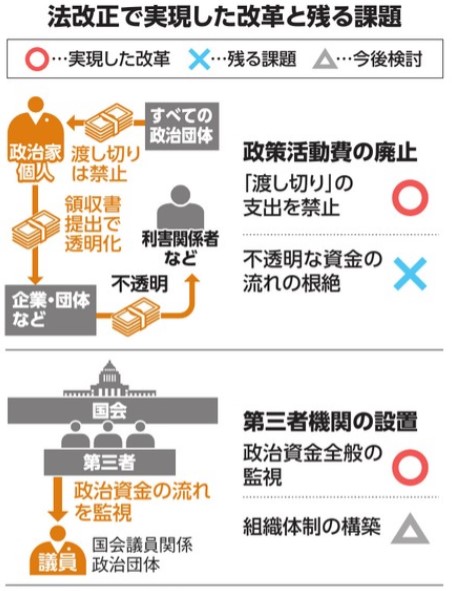

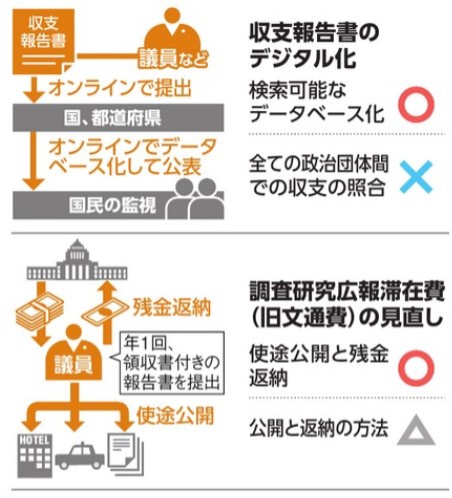

使途公開不要な政策活動費の全廃や、政治資金を監査する第三者機関「政治資金監視委員会」設置を含む政治改革関連3法が24日の参院本会議で可決、成立した。自民党は衆院選で大敗し少数与党となったのを受け、野党に大幅譲歩した。焦点だった企業・団体献金の扱いでは与野党が対立し、決着を持ち越した。臨時国会は24日閉会した。石破茂首相は記者会見で「少数与党の意見がそのまま通るわけではない。一歩でも前に進むことが大事だ」と強調した。立憲民主党の野田佳彦代表は「動かなかったテーマが具体的に前進したのは一定の成果だ」と記者団に述べた。

政策活動費は、政党が党幹部に渡し切りで支出する資金で、不透明性が問題だった。自民は廃止の一方で、政党支出の相手を非公開にできる「公開方法工夫支出」新設を提案したが、野党から「ブラックボックス」と批判され、撤回した。

政策活動費を全廃する改正政治資金規正法は、立民など野党7党が提出。与党も賛成し、全会一致となった。2026年1月1日に施行される。

朝日新聞 12月25日記事から拝借

自民党の裏金・脱税問題はこれからが正念場。

基本に立ち返りたいと思う。

そもそも税金とは。税金についての権利は、参政権。ひいては、政府を取りかえる権利 (革命権)。

Perplexity に聞いた。

税金についての義務と権利に関して、以下のような重要なポイントがあります。

・日本国憲法第30条では、「国民は、法律の定めるところにより、納税の義務を負う」と定められています。

・これは「勤労の義務」「教育の義務」と並んで、国民の三大義務の一つとされています。

・納税は国を維持し、発展させていくために欠かせないものとされています。

納税の権利としての側面

・一方で、納税を「権利」として捉える見方もあります。

・本来、税を負担する市民が「主」で、政府が「従」であるという考え方があります。

・市民は政府の行動を監視し、税の使途が市民のためにならない場合は改善を求める権利があります。

・場合によっては政府を取り替える権利(革命権)も持っているとされます。

国際的な視点

・憲法で納税を国民の義務と定めているのは、日本以外では中国、韓国、ロシアなど一部の国に限られています。

・アメリカやフランス、スイスなどでは、課税は政府の権利とされており、税の捉え方が異なります。

税金の使途と透明性

・税金の使途を決めるプロセスが国民から遠いほど、「税を取られている」という感覚が強まります。

・北欧諸国では、税金の使途を決めるプロセスを含めてオンラインで国民誰もがアクセスできるようにし、透明性を高める努力をしています。

・このような取り組みにより、政府は国民の信頼を得ることができます。

以上のように、税金は単なる義務ではなく、市民の権利としての側面も持っています。税金の使途や決定プロセスの透明性を高めることで、より良い税制と公共サービスの実現につながる可能性があります。

Citations:

[1] https://www.nta.go.jp/taxes/kids/hatten/page14.htm

[2] https://chuokoron.jp/culture/125327.html

[3] https://www.ritsumei.ac.jp/acd/cg/law/teachers/researcher/mochidukii.html

[4] https://www.token.co.jp/estate/useful/archipedia/word.php?jid=00019&wid=27538&wdid=01

[5] https://www.nta.go.jp/taxes/kids/oyo/page07.htm

[6] https://www.town.nanae.hokkaido.jp/hotnews/detail/00000380.html

[7] https://yumenavi.info/vue/lecture.html?gnkcd=g013420

自民党の裏金・脱税問題は、税金の義務と権利の観点から見ると、以下のような深刻な問題を抱えています。

納税義務の不履行

・政治資金パーティーの収入の一部を政治資金収支報告書に記載せず、裏金化していた疑いがあります。これは納税の義務を果たしていない可能性を示唆しています。

・政治活動以外に使用した資金や未使用の資金は「雑所得」として課税対象となるはずですが、適切に申告されていない可能性があります。

透明性の欠如

・裏金の使途が明らかにされていないことは、税金の使途の透明性を求める国民の権利を侵害しています。

・政治家の申告状況が公開されていないことも、透明性の観点から問題があります。

不公平感の醸成

・一般国民が少しの不備でも厳しく課税される一方で、政治家には甘い対応がなされているという不公平感が広がっています。

・この不公平感は、納税者の納税意欲を低下させる可能性があります。

政治不信の増大

・政治家が税金に関する不正を行っているという疑惑は、国民の政治不信を増大させます。

・これは、税金を通じて政府の行動を監視し、改善を求める国民の権利を損なう可能性があります。

制度の不備

・政治資金パーティーの規制が緩いことや、政治活動費の非課税措置など、制度自体に問題がある可能性があります。

・これらの制度の不備は、政治家の不正を助長する要因となっています。

自民党の裏金・脱税問題は、納税の義務と権利の両面から見て、深刻な問題を抱えています。この問題は、税制の公平性や透明性を損ない、国民の政治不信を招く結果となっており、早急な解決と制度改革が求められています。

Citations:

[1] https://www.tokyo-np.co.jp/article/310291

[2] https://www.tokyo-np.co.jp/article/303387

[3] https://www.tokyo-np.co.jp/article/313779

[4] https://newsdig.tbs.co.jp/articles/-/910825

[5] https://gendai.media/articles/-/120771

[6] https://newsdig.tbs.co.jp/articles/-/1016387?page=4

[7] https://news.yahoo.co.jp/expert/articles/be44f54dc62f55cc3bed6360f3320c4aac25dcf3

[8] https://www.nikkei.com/article/DGXZQOUE076BH0X01C23A2000000/

[9] https://president.jp/articles/-/78424?page=1

税制の決定プロセス

1. 政府の提案

税制改正の必要性: 政府は、経済状況や社会的なニーズに応じて税制改正の必要性を認識します。例えば、物価上昇や国民の負担軽減を目的とした提案が行われます[1]。

2. 税制改正大綱の策定

税制改正大綱: 政府は「税制改正大綱」を策定し、具体的な改正内容を示します。この大綱には、所得税、法人税、消費税などの各種税制に関する見直し案が含まれます[1][2]。

3. 閣議決定

閣議での承認: 策定された税制改正大綱は、内閣での閣議にかけられ、承認を得ます。この段階で、各省庁からの意見や調整が行われます。

4. 国会への提出

法案提出: 閣議で承認された内容は、具体的な法案として国会に提出されます。この際、財務省が中心となり、必要な法案を準備します[1]。

5. 国会での審議

委員会審議: 提出された法案は、国会内の所管委員会で審議されます。ここでは、専門家や関係者からの意見聴取も行われることがあります。

本会議での採決: 委員会での審議を経て、本会議で最終的な採決が行われます。賛成多数で可決されれば、法案は成立します。

6. 実施準備

施行準備: 法案が成立した後、実施に向けた準備が進められます。これには、税務署や関係機関への周知徹底やシステム変更が含まれます[1]。

7. 施行

新制度の施行: 最終的に、新しい所得税制が施行されます。これにより、新たな課税ルールが適用されることになります。

このように、日本の所得税制は政府提案から始まり、国会での審議を経て最終的に実施されるという一連のプロセスを経て決まります。

Citations:

[1] https://www.soumu.go.jp/main_content/000919575.pdf

[2] https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/56/06/ronsou.pdf

[3] https://www.freee.co.jp/kb/kb-trend/progressive-tax-system/

[4] https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/56/06/hajimeni.htm

[5] https://www.nta.go.jp/about/organization/ntc/sozei/tokubetsu/h18shiryoukan/01.htm

[6] https://nanzan-u.repo.nii.ac.jp/record/4222/files/nankei3702_05_kishino_etsurou.pdf

[7] https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/30/222/hajimeni.htm

[8] https://ynu.repo.nii.ac.jp/record/9336/files/27_1-10.pdf

![]()

令和6年度(2024年度)の税制改正では、以下の主なポイントが挙げられます。

主な改正点

1. 所得税・個人住民税の定額減税

・内容: 所得税が3万円、個人住民税が1万円減額されます。これは、合計所得額が1,805万円以下の納税者に適用されます[1][2][4]。

2. 賃上げ促進税制の強化

・内容: 大企業や中小企業に対して賃上げを促進するための税制が見直され、適用期限の延長や税額控除率の上乗せが行われます[1][2]。

3. 住宅ローン控除の拡充

・内容: 子育て世帯などに対する住宅ローン控除が改正され、より多くの支援が提供されることになります[2][4]。

4. ストックオプションの優遇措置拡大

・内容: 税制適格ストックオプションに関する優遇措置が拡大され、企業の成長を後押しする狙いがあります[2][3]。

5. 消費課税に関する改正

・内容: 国外事業者による租税回避を防ぐため、事業者免税点制度や簡易課税制度の見直しが行われます。また、海外旅行者向けの免税制度も見直されます[2][3]。

6. 国際課税

・内容: OECD/G20による「グローバル・ミニマム課税」に関する改正が進められ、国際的な競争力を考慮した課税制度が導入されます[2][3]。

7. 扶養控除等の見直し

・内容: 児童手当の所得制限撤廃に伴い、扶養控除の見直しが進められています。具体的な改正は2025年度に予定されています[3][4]。

これらの改正は、物価上昇を上回る賃金上昇を実現し、国民の負担軽減と持続的な経済成長を目指すものです。各種施策は、特に個人所得課税や法人課税において重要な変更点となります。

Citations:

[1] https://www.freee.co.jp/kb/kb-trend/2024-tax-reform/

[2] https://www.smash-keiei.com/column/p3751/

[3] https://www.yamada-partners.jp/tax-topics/zeikai2024-documents

[4] https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2024/06taikou_gaiyou.htm

[5] https://www.mof.go.jp/tax_policy/publication/brochure/zeiseian24/zeiseian06_all.pdf

[6] https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2024/01.htm

戦後の日本税制の変化について、以下に時系列で主な改正点を箇条書きで示します。

1945年

・新しい所得税法の制定: 戦後、累進課税制度を導入した新たな所得税法が施行される。

1950年代

・シャウプ勧告(1950年): 所得税中心の税制改革が提案され、直接税を中心とした近代的な税制が構築される。

1960年代

・所得控除の拡充: 基礎控除や扶養控除が設けられ、納税者の負担軽減が図られる。

1989年

・消費税の導入: 日本で初めて消費税が導入され、税率は3%とされる。この導入は国民から大きな反発を受けた。

1990年代

・バブル崩壊後の減税措置: 景気対策として大規模な特別減税が実施され、1994年には定率減税が導入される。

1997年

・消費税率の引き上げ: 消費税率が5%に引き上げられる。

2000年代

・特別措置の廃止と増税: 特別減税の廃止や人的控除の縮小によって課税ベースが拡大される。2005年、2006年には定率減税を廃止。

2014年

・消費税率の再引き上げ: 消費税率が8%に引き上げられる。これに伴い、軽減税率制度も導入される。

2019年

・消費税率の10%への引き上げ: 消費税率が10%に引き上げられ、飲食料品や新聞には軽減税率(8%)が適用される。

これらの改正は、日本の経済状況や社会構造の変化に応じて行われており、今後もさらなる改革が求められるでしょう。

Citations:

[1] https://www.ier.hit-u.ac.jp/~kitamura/lecture/Hit/12Statsys2.pdf

[2] https://www.zeiken.co.jp/zeikenpress/column/03/

[3] https://www.cao.go.jp/zei-cho/shimon/5zen27kai_toshin.pdf

現状の日本の税制についての問題点を以下に列挙します。

現状の税制の問題点

1. 財政の持続性

巨額の財政赤字: 日本は巨額の国債を抱えており、財政の持続性が危ぶまれています。国の借金残高はGDP比で200%を超えており、長期的な財政運営が困難です。

2. 税収構造の不均衡

税収依存度: 所得税や法人税に依存する一方で、消費税は相対的に低い水準にとどまっており、税収基盤が脆弱です。特に法人税の増税には限界があり、企業の国際競争力を損なう恐れがあります。

3. 高齢化社会への対応不足

社会保障制度との整合性: 高齢化が進む中で、年金や医療費など社会保障制度への対応が不十分であり、将来世代への負担が懸念されています。

4. 税制の複雑さ

納税者への負担: 現行の税制は複雑であり、納税者にとって理解しづらいものとなっています。これにより、納税意識が希薄化し、適切な申告が行われないリスクがあります。

5. 公平性の欠如

税負担の不公平感: 特定の控除や非課税措置が多く存在し、実際には高所得者や特定のグループに有利な構造となっています。このため、一般国民からは不公平感が広がっています。

6. 地方財政の脆弱性

地方交付税依存: 地方自治体は国からの交付金に依存しており、自立した財政運営が難しい状況です。地方分権が進む中でも、地方税源が不足しているため、地域間格差が拡大しています。

7. 経済成長への影響

経済活力の阻害: 現行の課税制度が企業や個人の経済活動を抑制しているとの指摘があります。特に高い法人税率や複雑な申告制度は、企業活動を制約する要因となっています。

8. 租税回避と脱税

租税回避行動: 複雑な制度や特例措置を利用した租税回避行動が増加しており、課税ベースが浸食されています。これにより、公平な負担を求める国民感情と乖離しています。

これらの問題点は、日本の経済成長や社会保障制度に深刻な影響を及ぼす可能性があるため、包括的かつ抜本的な税制改革が求められています。

Citations:

[1] https://www.judanren.or.jp/tax-reconsideration/document/bulletin/bulletin_1st.pdf

[2] https://www.cao.go.jp/zei-cho/shimon/5zen27kai_toshin.pdf

[3] https://www.soumu.go.jp/menu_seisaku/hakusyo/chihou/17data/17czs4-4-3.html

[4] https://www.mhlw.go.jp/shingi/2003/07/dl/s0704-5.pdf

[5] https://www.tokyo-cci.or.jp/page.jsp?id=13966

[6] https://www.cao.go.jp/zei-cho/history/1996-2009/etc/2000/zeichoe1.html

[7] https://www.rieti.go.jp/jp/publications/dp/04j012.pdf

[8] https://www.rieti.go.jp/jp/events/bbl/020730.pdf

[9] https://www.nta.go.jp/taxes/kids/oyo/page17.htm

[10] https://www.bizup.co.jp/column/management/z97.php