収入が伸びないから生活が苦しい。生活が苦しいのはそれだけでない。

税金、社会保険料に焦点を当てた記事。読み込めば、読み込むほど頭にくるのでは??!!

「手取りを増やせ」「社会保障制度の改革は待ったなし」というのもその通りだと思う。

「裏金・脱税」議員への風当たりが強いのは当然だ。

物価高一揆しかない。

(お答えします!)年々重くなる社会保険料、負担の実態は:朝日新聞

![]()

この記事の要約

3つにわけて要約

① 72歳の助教授の実情

上智大名誉教授の鈴木さん(72歳)は国民年金を月約5万円受給している。

しかし一方で、毎月

都民税・市民税、国民健康保険税、介護保険料で約3.5万円

固定資産税(月換算で1.2万円)

合計すると 約4.7万円が税や保険料に消えていく。

つまり、受け取った年金はほとんどそのまま「国や自治体に戻る」感覚になっている。

② 「令和の五公五民」の実態

「五公五民」とは、江戸時代の年貢(収入の半分を取り上げられる)を指す。

現代でも同じような状況が起きているという意味。

日本全体の負担率を見ると(2025年度見通し)

租税(所得税・住民税など) → 28.2%

社会保険料(年金・医療・介護) → 18.0%

合わせると 国民負担率は46.2%。

2000年度の35.6%から大幅に増えている。

つまり、収入のほぼ半分を税と社会保険料で取られる構造=「令和の五公五民」。

③ 直接税・消費税・社会保険料の比率

第一生命経済研究所の試算によると、

2000年 … 負担は収入の19.1%

2024年 … 23.7%(4分の1に迫る)

社会保険料が毎年じわじわ増えているため、手取り収入が伸びず、結果として消費支出も抑えられている。これが「生活を圧迫する実態」。

※ 注意

・第一生命の試算(手取りに対する負担率)と

財務省の国民負担率(国民所得に対する比率)は計算方法が違う

・国民所得=「サラリーマン給料だけ」ではなく、

企業の利益や自営業の稼ぎ、資産からの収入も含。

だから、財務省が公表する「国民負担率

(税・社会保険料 ÷ 国民所得)」は

給与だけを基準にした場合よりも分母が大きくなり、

負担率は一見低めに見える効果もある。

だから まとめると、

① 個人レベルでは年金と税・保険料がほぼ相殺される状況。

② 国全体では収入の約半分が国や自治体に吸い上げられる「五公五民」構造。

③ 長期的に見ると、国民の可処分所得(自由に使えるお金)は減少傾向。

これら3つは、「社会保険料の重さが家計と消費を直撃している」ことを、個人・制度・全体負担の3つの角度から説明。

記事の図で説明

まず一つ目

上段(折れ線グラフ)

30代、40代、50代、60代の世代ごとに、収入に占める社会保険料と直接税の比率を表している。

濃い線(上の方)が「社会保険料」、薄い線(下の方)が「直接税」。

どの世代でも社会保険料の比率が直接税より高くなっていることが分かります。

特に50代では、勤め先収入の12%前後を社会保険料が占め、直接税の割合(8%程度)を大きく上回っている。

下段(棒グラフ)

2004年、2014年、2024年を比較して、実際に払っている額(万円)を示している。

下の薄い部分が「直接税」、上の濃い部分が「社会保険料」。

時代が進むにつれて、額そのものも増えていることがはっきり見える。

例:50代では2004年に比べて2024年は大幅に上昇。

「社会保険料の伸び」が特に大きく、税よりも速いペースで負担が増えていることが読み取れる。

図が示すこと

1. 収入に占める負担は「税より社会保険料の方が重い」。

2. 年代が上がるほど(特に50代)、負担割合が大きい。

3. 20年間で社会保険料が膨張し続け、家計の可処分所得を圧迫している。

この1枚の図だけで、「負担の中心は税から社会保険料にシフトしている」という流れが視覚的にわかる。

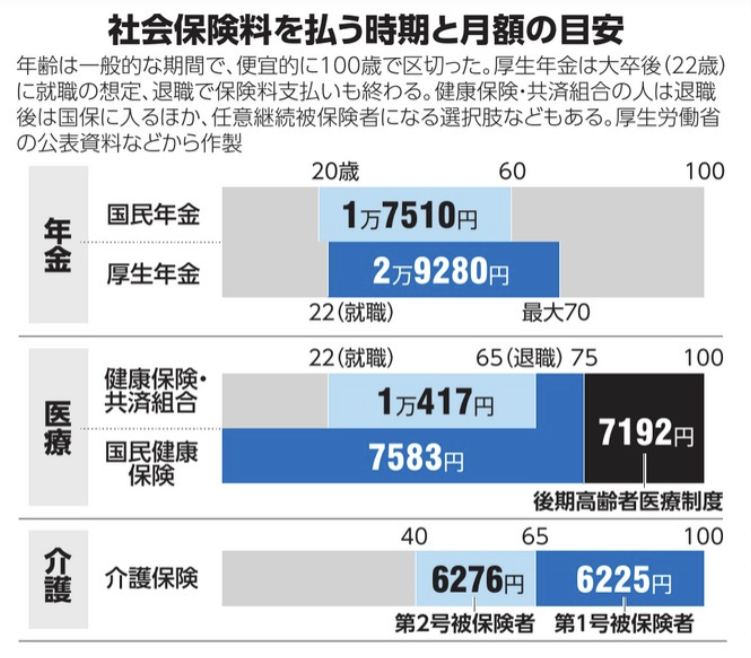

二つ目の図

年金(上段)

国民年金

20歳から60歳まで一律で払う。月額は 1万7510円(2025年度)。

厚生年金

就職(22歳想定)から退職(最大70歳まで)払う。給与に応じて変わるが、平均では 2万9280円/月。

→ 就職して厚生年金に入る人は、国民年金よりも負担額が大きくなる。

医療(中段)

健康保険・共済組合(会社員・公務員)

22歳で就職してから65歳の退職まで。平均で 1万417円/月。

国民健康保険(自営業やフリーランス)

平均 7583円/月。世帯単位で負担。

後期高齢者医療制度(75歳から)

平均 7192円/月。

→ 現役時代は医療保険料を給与天引きされ、75歳以降は後期高齢者制度に切り替わる。

介護(下段)

第2号被保険者(40歳〜65歳未満)

会社員など。平均 6276円/月(事業主負担と公費も含む)。

第1号被保険者(65歳以上)

平均 6225円/月。

→ 介護保険料は制度開始(2000年度)以来2〜3倍に増加している。

図が示すこと

社会保険料は「年齢ごとに途切れなく続く」仕組みになっている。

就職後は年金・医療・介護が重なり、40歳以降はさらに介護保険が加わる。

高齢期(75歳以降)も後期高齢者医療+介護保険料で負担は続く。

この図は「人生のどの時期も社会保険料から逃れられず、加齢とともに新しい負担が増える」という現実を一目で示している。

3つ目の図

図の読み方

灰色部分:租税負担(所得税・法人税・住民税など)。

青色部分:社会保障負担(年金・医療・介護などの社会保険料)。

棒グラフの高さ全体が「国民負担率」。

推移の特徴

2000年度 … 約35.6%。

2020年代に入ると上昇が目立ち、

2025年度見通し … 約46.2%。

つまり、25年間で負担率が 10ポイント以上増加 し、国民所得のほぼ半分が税と社会保険料で消えている。

図が示すこと

1. 増えているのは特に 社会保険料の比率(青色部分)。

→ 医療・介護・年金給付の増大が原因。

2. 租税負担(灰色)もじわじわ上昇しているが、伸び幅は社会保険料ほどではない。

3. 結果として「令和の五公五民」(収入の半分を国に納める)と呼ばれる状況になっている。

まとめ

社会保険料・税負担の実態 ― 三つの図解まとめ

① 個人の実情(72歳名誉教授の例)

年金受給額:月約5万円

税・保険料(住民税、国保、介護、固定資産税):月約4.7万円

→ 年金がほぼ「国・自治体へのキャッシュバック」に消える。

豊かさを実感できない生活感。

② 世代別の負担(勤労世代の比較)

社会保険料の比率は、常に直接税を上回る。

50代では勤め先収入の約12%が社会保険料に。

2004年から2024年にかけて負担額は増大、特に社会保険料が急増。

年齢に応じて負担が重層化:

20歳~60歳:年金

就職~退職:医療保険

40歳~:介護保険

75歳~:後期高齢者医療制度

③ 国全体の姿(国民負担率の推移)

国民負担率=租税負担+社会保障負担。

2000年度:35.6% → 2025年度見通し:46.2%。

所得のほぼ半分が税・社会保険料に。

「令和の五公五民」と評される状況。

社会保障給付増大が主因。

全体のストーリー

1. 個人レベルで「受け取った年金がほぼ消える」感覚。

2. 世代別に見ると、働き盛りも老後も負担が増え続ける構造。

3. 国全体では、収入の半分近くが国へ吸い上げられる制度設計。

→ 社会保険料の重さは一部の人の実感ではなく、日本社会全体を覆う構造的問題である。